氣候變遷風險及機會管理

台灣大積極遵循巴黎協定,於2018年領先業界率先導入氣候相關財務揭露 (Task Force on Climate-Related Financial Disclosures,以下簡稱TCFD)

,並在2019年至2021年兩度評估三項氣候風險財務衝擊。2023年,發布首本TCFD報告書,全面揭露「治理、策略、風險管理、指標與目標」四大面向。對潛在風險進行系統性評估,更通過內部風險地圖,分析確認「氣候變遷/天然災害」為重大風險,進而評估其對企業營運的財務影響,以跨部門討論「氣候風險和機會」,制定出相應管理策略,包括社會責任投資和氣候相關投資。變遷產生之財務影響及風險機會與管理成本,詳細資訊請參考TCFD報告書p.18-p.23。

台灣大TCFD報告書

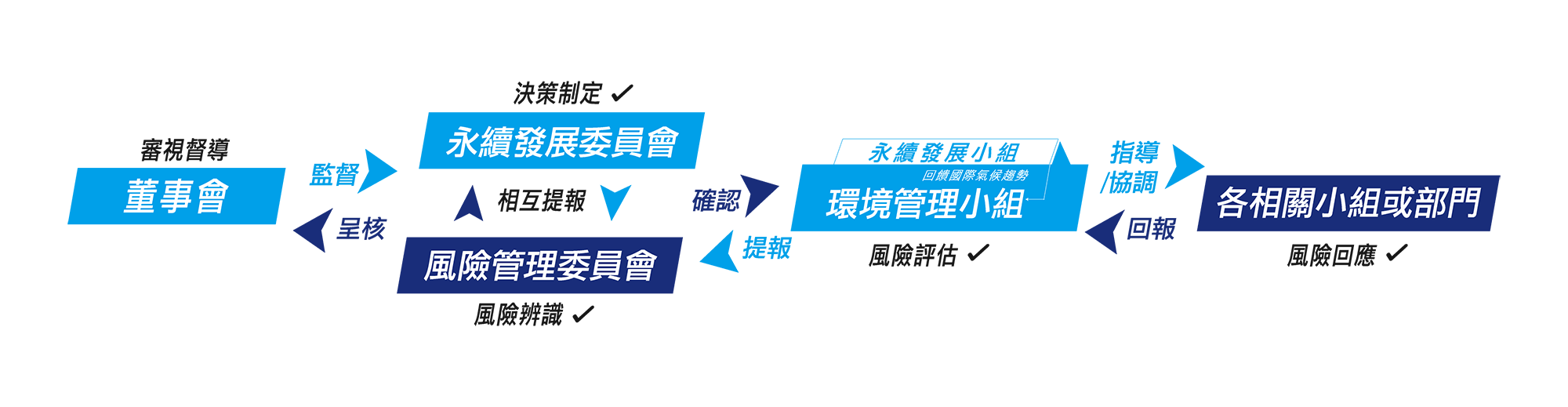

治理

董事會:每年監督解決與氣候議題有關之目標與標的,審視督導公司面臨之氣候風險與機會議題。董事會在審查或指導公司的整體營運時,會將氣候相關的議題納入考量。

永續發展委員會:全面督導ESG各面向之決策制定,包含氣候風險與機會相關策略與目標,並向董事會報告氣候變遷相關議題之進展與目標達成狀況。

風險管理委員會:依風險控管機制進行評估並核准相關減緩與調適方案,不定期將公司之風險(包含氣候風險)呈報永續發展委員會及董事會。

環境管理小組:負責定期依照公司風險管理之制度,進行氣候變遷風險與機會之鑑別與管理,並將氣候風險趨勢與議題併同提報至風險管理委員會。

永續發展小組:進行國際氣候風險趨勢蒐研,並將最新氣候風險趨勢回饋給環境管理小組。

策略

跨部門討論並鑑別重大氣候風險與機會,解析5項重大氣候風險與5項重大機會。其中,風險均為轉型類,以國內外的減碳相關法規、政策為主,對公司產生直接/間接財務衝擊,並投入管理作法。

轉型情境分析:評估三種外部策略面包含政府淨零路徑、SSP1-1.9與SBT淨零排放,並依 SSP1-1.9、SSP1-2.6、SSP2-4.5 等低溫轉型情境推估係數,以及國際產業趨勢報導,來確認氣候變遷風險與機會將對公司財務造成的衝擊。針對 5 項重大氣候風險(包含:總量管制/排放交易、碳税、強制申報、產品效率法規與標準、再生能源法規)與 5 項重大機會(包含:市場開拓資金來源、節能建築、調適與解決方案、參與再生能源計畫、上游或供應鏈資源效率),深入評估各項氣候變遷風險可能造成的衝擊強度、範圍、時間以及對公司造成的財務影響,並進行管理應對。

實體情境分析:評估四種氣候模式包含RCP2.6、RCP4.5、RCP6.0與RCP8.5,本公司以氣候變遷下極端降雨當作危害度,極端降雨所引發之淹水、山崩和土石流作為脆弱度,依本公司自有資產及供應商共 1,104 處據點坐落位置為暴露度,脆弱度依政府公告圖資進行災害範圍及災害程度,進行各據點實體風險數值分析。分析結果自有資產及供應上共有 300 多處有淹水潛勢風險; 1 處自有資產有土石流潛勢;2 處自有資產有山崩潛勢。

風險管理

參與TCFD工作坊之同仁依據業務屬性進行分組,依循TCFD架構辨識氣候風險流程,共同將36項氣候風險、22項機會於價值鏈展開,並透過分析其衝擊類型、範圍、強度、發生時間及其可能性,篩選16項風險、11項機會列入矩陣評估。

建立氣候風險與機會矩陣,並將矩陣中衝擊程度為「中高」以上且可能性為「可能」以上列為重大風險、機會;依據氣候風險與機會之鑑別與排序結果,向上提報氣候相關風險與機會之評估結果與因應方案。

氣候風險鑑別與評估納入企業風險管理(ERM)流程:詳見3.1.3風險管理章節。

氣候風險

風險類別

風險等級

風險說明

發生位置

發生時間

衝擊類型

財務衝擊

管理作法

管理成本

轉型

中高

總量管制/排放交易

組織本身

短中期

間接成本增加

SSP1_1.9

2030年:預估碳排28.3萬公噸,法規規定每年總量減4.2%,假設2030年須減量4.2%,亦即應該達成27.1萬公噸,故超額排放所繳交的代金為356萬元

2035年:預估碳排25.2萬公噸,法規規定每年總量減4.2%,假設2035年相較2030年減量21%,亦即應該達成22.3萬公噸,故超額排放所繳交的代金為853萬元

SSP1_2.6

2030年:公司預估碳排28.3萬公噸,法規規定每年總量減2.5%,假設2030年須減量2.5%,亦即應該達成27.6萬公噸,故超額排放所繳交的代金為212萬元

2035年:公司預估碳排25.2萬公噸,法規規定每年總量減2.5%,假設2035年相較2030年減量12.5%,亦即應該達成24.8萬公噸,故超額排放所繳交的代金為131萬元

SSP2_4.5

2030年:公司預估碳排28.3萬公噸,法規規定每年總量減1.23%,假設2030年須減量1.23%,亦即應該達成27.9萬公噸,故超額排放所繳交的代金為104萬元

2035年:公司預估碳排22.7萬公噸,法規規定每年總量減1.23%,假設2035年相較2030年減量6.15%,亦即TWM應該達成26.5萬公噸,故不須繳交代金

外購再生能源

因應總量管制,台灣大須設法降低碳排,2030年以總再生能源使用20%為管理目標,換算再生能源使用量為6,100萬度,每度單價以6元計算,預計投入成本將增加約3.66億元。

轉型

中

碳税

組織本身

短中期

直接成本增加

針對碳排放所徵收的稅額,假設無基本排放量,以2021年碳稅300元/噸為基礎,採IPCC SSP1-1.9升溫持續維持在1.5°C情境,每年碳稅成長比例計算

,預估所造成財務衝擊如下:

2030年:預估碳排28.3萬公噸,需支出4.3億元碳稅

2035年:預估碳排25.2萬公噸,需支出5.23億元碳稅

2040年:預估碳排21.4萬公噸,需支出5.65億元碳稅

情境二、核能延役

2030年:預估碳排26萬公噸,需支出3.94億元碳稅

2035年:預估碳排22.7萬公噸,需支出4.72億元碳稅

2040年:預估碳排18.9萬公噸,需支出4.99億元碳稅

情境三、能源局規劃

2030年:預估碳排25.3萬公噸,需支出3.84億元碳稅

2035年:預估碳排21.1萬公噸,需支出4.38億元碳稅

2040年:預估碳排16.3萬公噸,需支出4.29億元碳稅

綠電轉供

依據公司2040達RE100路徑,預估投入管理成本(假設採轉供模式,每度綠電平均6元),預估投入成本如下:

轉型

中高

強制申報

組織本身

長期

直接成本增加

未按時申報的罰金

2030年:3,200萬元

2040年:7,200萬元

2050年:1.12億元

SSP1-2.6

2030年:2,400萬元

2040年:5,400萬元

2050年:8,400萬元

SSP2-4.5

2030年:1,600萬元

2040年:3,600萬元

2050年:5,600萬元

盤查與申報之內部與外部人力費用

2030年:630萬元

轉型

中高

產品效率法規與標準

上游&

短期

直接成本增加

SSP1-1.9

2030年:30.6億元

2040年:88.6億元

2050年:146.4億元

SSP1-2.6

2030年:3.2億元

2040年:11.6億元

2050年:22.4億元

SSP2-4.5

2030年:5,375萬元

2040年:1.2億元

2050年:2.9億元

顧問諮詢

2030年:1,500萬元

轉型

高

再生能源法規

組織本身

短期

能源價格上漲

因法規強制外購再生能源的支出金額

配合政府2050 淨零排放,預期2050再生能源使用比例將需達到100%。

合計再生能源要求度數約為7.3億度,以繳納代金作為罰鍰計算基礎(4元/度),電費成本將增加約30億元

SSP1-2.6

預期2030前單一電號契約容量>100 kW之據點將需增設一定比例之再生能源。

以10%作為計算基準,盤點全公司約有30據點受到影響,合計契約容量5,373 kW。

共計需裝設537.3 kWp再生能源,以繳納代金作為罰鍰計算基礎,537.3 kWp*2,500度/kWp*4元,所需繳納代金約500萬元

SSP2-4.5

預期2025前單一電號契約容量>800 kW之據點將需增設一定比例之再生能源。

台灣大以10%作為計算基準,盤點全公司共有2據點受到影響,分別為:雲端機房4,990 kW、光電機房3,150 kW。

分別使用499 kWp及315 kWp再生能源,以繳納代金作為罰鍰計算基礎,(499+315)kWp*2,500度/kWp*4元,所需繳納代金約800萬元

設置再生能源

SSP1_1.9

低碳機會

機會類別

機會等級

機會說明

發生位置

發生時間

衝擊類型

財務衝擊

管理作法

管理成本

市場

中高

開拓資金來源

組織本身

中長期

資本獲得增加

取得資金

2030 約增加:6.12億元

2040 約增加:17.72億元

2050 約增加:29.28億元

發行債券

2030年:1,300萬元

資源效率

中高

節能建築

組織本身

短期

營運效率提升

以雲端機房為例,2030年節能機房(PUE1.5)較傳統機房(PUE2)節省用電約3500萬度,節省費用約1.37億元

設計節能雲端機房

以雲端機房為例,節能機房(PUE1.5)完成擴充後即進入維運階段,每年約花費5500萬維運成本,預估2023-2030年花費4.4億元 (累計費用)

產品與服務

中高

調適與解決方案

下游或

短期

新產品或服務

以雲端IDC機房進行評估,透過大數據協助優化IDC PUE,提供客戶更好的機房節電效益,同時節省電費:

優化PUE

2023-2030年:2,100萬元 (累計費用)

韌性

高

參與

組織本身

短期

燃料成本降低

2025年綠電購電單價將較灰電購電單價預估減少5%,2025年所投入的電力成本預估可減少$3,000萬

2030年綠電購電單價將較灰電購電單價預估減少12%,2030年所投入的電力成本預估可減少 $ 1.66億

2040綠電購電單價將較灰電購電單價預估減少30%,2040年所投入的電力成本預估可減少 $14.5億

再生能源可視化系統建置

2025年前完成再生能源可視化系統建置,智慧化追蹤、演算再生能源使用量,預算1,000萬

資源效率

中高

生產製程

上游或

短期

營運成本降低

所使用的SMR(交直流電力轉換)設備,屆齡達10年,因效率下降及故障率提高將進行汰除;且採購具有96%以上之高轉換效率及良率高之設備,原本須於10年進行汰除之設備延壽使用至15年。以2022年為例:延壽設備數量共2,622套,不僅減少廢26.6公噸棄物產生,減少採購成本支出約33%;依2020~2022均值1,810套計算,每套成本26,500。

建置電力網路管理系統

2025年:每年需編列專業人員訓練、系統升級及維護費用,年度預算約300萬元

氣候風險鑑別與評估納入企業風險管理(ERM)流程

轉型情境分析

台灣大轉型風險將分為法規、市場與商譽三項:

項目

衝擊類型

法規風險影響企業營運成本與資本支出項目

財務衝擊

市場風險主要影響企業預期營收的損失

財務衝擊

轉型策略的技術成本估算

a. 額外策略:預計要執行但尚未執行的策略

管理成本

討轉型風險的外部情境主要有三種,第一種為政府淨零路徑,其二為IPCC

AR6中的SSP1-1.9路徑,第三種則是最為嚴苛的轉型情境:科學基礎減碳目標中要求2030必須減少42%排放量,2050年以前達成淨零的淨零目標(SBT-NZ目標)。

外部轉型情境

衝擊類型

評估風險

排放源

政府淨零路徑

依據目前臺灣提出的淨零目標為評估依據

法規風險

範疇一+範疇二

SSP1-1.9

依據IPCC AR6中的SSP1-1.9路徑

範疇一+範疇二

SBT-NZ

依據SBT達成淨零準則的情境估算

範疇一+範疇二

實體情境分析以氣候變遷下極端降雨當作危害度,極端降雨所引發之淹水、山崩和土石流作為脆弱度,據點位置為暴露度進行各據點實體風險數值分析。其中針對危害度之評估,採用多種氣候模式(GCM/ESM)模擬RCP2.6、RCP4.5、RCP6.0與RCP8.5四種情境之氣候風險,以避免模擬結果過於極端;脆弱度則根據政府公告圖資進行災害範圍以及災害程度之分析;暴露度則根據台灣大自有資產及供應商共1,104處據點坐落之位置。最後將各據點三種脆弱度之風險分數依據風險分級矩陣分級為無風險、低風險、中風險及高風險三種風險等級。自有資產部分之分析結果顯示,具有一種以上災害潛勢的共計有200處,分別是門市116處、機房78處辦公室6處;供應商則總共有131家具有災害淹水潛勢。在財務衝擊上,我們分別計算營業損失與成本增加。為了盡可能降低淹水、土石流與山崩對財務影響擴大,我們以投入資金、人力資源與增添設備來進行管理。

指標與目標

台灣大導入ISO 14064-1溫室氣體盤查系統、ISO 50001能源管理系統及ISO 14001環境管理系統,並以4大核心策略管理氣候變遷相關風險與機會,除完成溫室氣體範疇一、二、三盤查外,亦設定溫室氣體短、中、長期減量目標,並以提高綠能使用占比為重:

依據SBTi減碳路徑計作為計算推估計氣候減緩和調適的相關指標,通過SBTi審核以2019年為基準,2030年範疇一、二排放量絕對減量30%,範疇三減少15%。2023再度通過SBTi之2050淨零目標審查,以2022為基準年,承諾2030年在範疇一和範疇二碳排放量減少42%、範疇三碳排放量減25%,並在2050年達成淨零排放(Net-Zero Commitment)。

承諾2040年100%使用再生能源、2050年達成淨零排放(Net Zero)。

目標

強化氣候財務衝擊揭露:詳見2023年出版之TCFD報告書。

資訊機房用電:2024年用電較2016年減少29.5%、2025年目標較2024年減少0.48%、2030年較2024年減少2%

智慧雲端機房:2024年均PUE達1.63、2025年目標達1.64、2030年目標達1.5

自建綠能電廠註1 /購買綠電/綠能投資註2 :2024年總再生能源使用量達10.2%、2025年目標達14%、2030年目標達35%;2024年雲端IDC再生能源使用達提前6年達成100%

註1 台灣大2024年加入「富邦能源綠能投資平台」,攜手泓德能源、富邦人壽、富邦媒體共同成立控股公司「富邦能源」,預計投資380MW光電案場以及開發354

MW儲能案場,加速台灣大及富邦集團再生能源發展,同步強化能源轉型過程中的電網韌性。

註2 為突破再生能源發展困境,2023年與富邦金控共同支持中研院「淨零科技研發產研合作」計畫,在地熱能、海洋能及去碳燃氫技術等領域探索新能源與新技術應用的開發,並於2023年9月份成功突破技術,跨出中研院實驗室,串接台電小型商用發電機組,發出「去碳燃氫」的第1度電,立下台灣潔淨能源發展的里程碑。

減緩做法

台灣大自2012年導入ISO 14064-1溫室氣體盤查系統和ISO 50001能源管理系統,致力於持續節能改善,為實現減碳目標不懈努力。2024年台灣大節能減碳績效如下,總計節電67,939,619度,減碳33,562公噸:

單位

節能方案

節電成效

減碳效益

辦公室

汰換節能燈具

162,315度

80.18公噸

門市

直營門市進行照明汰換及空調變頻更換

163,174度

80.60公噸

系統台機房

執行機房空調、UPS汰換及機房整併之機房服務整合及環境優化

830,562度

410.3公噸

雲端機房

透過機房既有的節能設計:採用冷熱通道隔離、外氣自然冷卻系統、高效能空調及電力設備、全機房裝設LED燈具並輔以ISO50001系統進行能耗管控,來達成PUE的下降

28,666度

14.16公噸

資訊機房

空調箱變頻風機更新、LED燈具汰換

51,020度

25.20公噸

行動通信網路&核心網路機房

汰換高能效SMR

汰換高能效空調

行動通訊設備優化

行動通訊設備整併

66,703,882度

32,952公噸

調適做法

1. 自有資產之因應措施

無風險與低風險之據點:維持據點為主,制定應急計畫和風險管理措施,包括建立緊急應變流程確保員工的安全和財產之保護,考慮進一步增強其建築結構之耐水性和風險管理系統。

中風險之據點:維持據點、加強關注災害潛勢變化為原則,具山崩潛勢之據點採取強化邊坡穩定措施、建築物結構安全性評估、與強化風險管理等措施因應災害潛勢;針對具淹水之據點則採取墊高地基、加強排水、與強化風險管理等。

高風險之據點:非必要禁止設點,並將營運中之據點降低至中度風險以下位置,針對具土石流、山崩風險之據點採取積極強化邊坡穩定措施、建築物結構安全性評估、與強化風險管理等措施因應災害潛勢;針對具淹水之據點則採取積極墊高地基、加強排水、與強化風險管理等措施因應災害潛勢。

短期(1-3年)

滾動檢討:每年應針對台哥大所有自有資產進行災害風險評估,以達風險管理之目標。

應急計畫:制定緊急應變流程,包括疏散計畫和物資搶救計畫,以確保員工的安全和財產的保護。

設置風險提示系統:建立風險提示系統,以便在降雨頻率較高之時期及時獲得風險通知和相應之應對措施。

中期(3-8年)

建立防洪系統:研究區域之地理和水文情況,並建立適當的防洪系統以減少淹水潛勢之影響。

加強建築耐水性:加強辦公室建築結構之耐水性,以減少淹水對建築物之損壞。

加強邊坡穩定措施:加強據點周圍邊坡之安全性檢查、排水是否順暢,以減少強降雨引發山崩土石流之危害。

長期(>8年)

重建或搬遷據點:若有坐落高風險之據點,考慮重建或搬遷據點,以避免危險地區的風險。

開發永續發展計畫:考慮開發永續發展計畫,減少對環境的影響,例如通過能源節約、減少排放和循環再利用等方式,以確保長期之經濟和環境穩定。

2. 供應商

低風險供應商:維持正常合作為原則,並宣導加強防災措施,例如加強排水系統、整修防洪護堤等,以應對極端天氣事件之發生。

中風險供應商:採正常合作為原則,提高對此類供應商的氣候災害意識宣導,例如協助供應商了災害潛勢危害度走向的方法、加強防災措施,如強化區域之監測和預警系統,以應對極端事件之發生。

高風險供應商:擬實施更加積極的防災措施,除持續宣導加強排水系統和改善建築物之結構並提高相關認知外,將考慮納入災害風險相關配套及違約賠償制度,以減少可能之損害和影響。

暫無風險供應商:透過加強基礎防護、定期維護設施等方式來確保據點的安全,並透過每年檢討各供應商之風險達滾動式調整。

短期(1-3年)

滾動檢討:每年應針對台哥大所有供應商進行災害風險評估,鑑別供應商之高中低風險狀況,以達風險管理之目標。

應急計畫:制定緊急應變流程,包括疏散計畫和物資搶救計畫,以確保員工的安全和財產的保護。

設置風險提示系統:建立風險提示系統,以便在風險出現時及時獲得風險通知和相應之應對措施。

中期(3-8年)

評估建築結構:評估租賃據點的建築結構和地形,了解其承受極端氣候事件的能力,依供應商之高中低風險分別採取行動,並進行必要的加固和調整。

加強備品備荒:加強備品備荒,以確保在極端氣候事件期間員工之基本需求得到滿足。

長期(>8年)

考慮搬遷:如果租賃據點之風險等級太高,且無法有效調適,則應考慮搬遷到更安全之處。

擴大風險管理計畫:規劃透過選商以規避供應鏈面臨之氣候衝擊,考慮擴大風險管理計畫,包括將風險管理考慮納入租賃契約,與出租方進行溝通和協調,以確保風險管理之可行性和有效性。